गुंतवणूकदार वेगवेगळ्या उद्देशाने कंपनीला त्यांचे पैसे देत असतात. कोणाला स्थिर उत्पन्न हवे असते, कोणाला जास्त वाढ अपेक्षित असते, कोणाला आयकर वजावट मिळवण्यासाठी गुंतवणूक करायची असते. एएमसी कंपन्यांच्या त्याकरता वेगवेगळ्या योजना असतात. म्हणजेच कोणत्या म्युच्युअल फंडाची गुंतवणूक आहे त्यानुसार त्याचे वर्गीकरण होते.

– – –

आत्तापर्यंत जोखीम नसलेल्या व गुंतवणुकीवरील उत्पन्नाची काही हमी देणार्या योजनांची माहिती घेतली. प्रधानमंत्री वय वंदना योजना ही ७.४० टक्के प्रतिवर्ष या दराने सध्या परताव्याची हमी देणारी ज्येष्ठ नागरिकांसाठीची केंद्र सरकारने जाहीर केलेली योजना आहे. तथापि ही एक पेन्शन योजना आहे, त्यामुळे त्याचा विचार इतर पेन्शन योजनांसह करू. जोखीम नसलेल्या ज्या योजना आपण बघितल्या त्यावरून लक्षात येईल ह्या योजनांमध्ये गुंतवणुकीवरील उत्पन्न म्हणजे परतावा हा ज्या दराने महागाई वाढते त्यापेक्षा कमी मिळतो. त्यामुळे आपल्या गुंतवणुकीचे मूल्य कसे कमी होते तेही बघितले. यावर उपाय म्हणजे महागाई दरापेक्षा जास्त उत्पन्न देणार्या योजनांमध्ये गुंतवणूक करणे. आजच्या काळात तर ही एक गरज झालेली आहे. अशा योजनांमध्ये जोखीम असते, पण ती घेऊन जास्त उत्पन्न मिळवण्याचा सोपा, कमी खर्चिक व उत्तम मार्ग म्हणजे म्युच्युअल फंडातील गुंतवणूक. त्याविषयी जाणून घेण्याआधी ही जोखीम जे म्हणत आहोत ते काय आहे बघू. एखादा फ्रॉड माणूस किंवा कंपनी आपले पैसे घेऊन पळून जाते अशा प्रकारची जोखीम या अर्थाने याचा उल्लेख केलेला नाही. सट्टा बाजार, जुगार, बेकायदेशीर योजना अशाही जोखमींविषयी आपण बोलत नाही. इथे जोखीम याचा अर्थ ज्या साधनांमध्ये पैसा गुंतवलेला आहे तिथे मार्वेâट रिस्क, खरेदीभावापेक्षा भाव कमी होण्याची जोखीम, हमी नसणे अशा जोखमी असतात; पण त्याचबरोबर दीर्घ कालावधीत त्यातून जास्त लाभ मिळतो. तसेच अशा योजनांचे व्यवस्थापन कसे करायचे, त्यांचे नियमन यासाठी सरकारने नेमलेली नियामक संस्था असते. सरळ बँकेच्या मुदत ठेवीत पैसे ठेवायचे सोडून इतका आटापिटा का करायचा? तरुण मध्यमवर्गीय गुंतवणूक करतात, तेव्हा काही उद्दिष्टे साध्य करण्यासाठी ती गुंतवणूक असते- उदा. घर घेणे, मुलांचे उच्चशिक्षण यासाठी मोठी पुंजी उभी करण्याची गरज असते, ती केवळ जोखीम नसलेल्या गुंतवणुकीतून उभी केली जाऊ शकत नाही, त्याकरता जास्त वाढ होणार्या साधनांमध्ये गुंतवणूक करण्याची गरज असते. निवृत्त लोकांकडे एक ठरावीक पुंजी असते. ती जास्त असेल किंवा कमी असेल, पण ते मिळवत नसतात, त्यामुळे त्यात भर पडण्याची शक्यता नसते. मग ही पुंजी त्यांना आणखी वीस-तीस वर्षे तरी पुरायला पाहिजे. जर त्यांना गुंतवणुकीतून कमी उत्पन्न मिळालं तर ते मुद्दलामधून खर्च करतील आणि मग त्यांची पुंजी कमी कमी होत जाईल. एका टप्प्यावर जी पुंजी शिल्लक राहील ती पुरेशी असणार नाही. अशा अनेक बाबींचा विचार करून काही ‘हिशेबी जोखीम’ (कॅल्क्युलेटेड रिस्क) घेऊन जास्त उत्पन्न देतील अशा योजनांचा विचार करणे आवश्यक आहे. ही जोखीम मॅनेजेबल हवी, अवास्तव लाभाची अपेक्षा करून खूप धोकाही घेऊ नये. जोखीम घेणं म्हणजे विचार न करता, काही माहिती नसताना कोणावर आंधळा विश्वास टाकून गुंतवणूक करणेही नव्हे. माहिती घेऊन, समजून उमजून गुंतवणूक कशी करायची त्याचा विचार करणार आहोत.

आत्तापर्यंत जोखीम नसलेल्या व गुंतवणुकीवरील उत्पन्नाची काही हमी देणार्या योजनांची माहिती घेतली. प्रधानमंत्री वय वंदना योजना ही ७.४० टक्के प्रतिवर्ष या दराने सध्या परताव्याची हमी देणारी ज्येष्ठ नागरिकांसाठीची केंद्र सरकारने जाहीर केलेली योजना आहे. तथापि ही एक पेन्शन योजना आहे, त्यामुळे त्याचा विचार इतर पेन्शन योजनांसह करू. जोखीम नसलेल्या ज्या योजना आपण बघितल्या त्यावरून लक्षात येईल ह्या योजनांमध्ये गुंतवणुकीवरील उत्पन्न म्हणजे परतावा हा ज्या दराने महागाई वाढते त्यापेक्षा कमी मिळतो. त्यामुळे आपल्या गुंतवणुकीचे मूल्य कसे कमी होते तेही बघितले. यावर उपाय म्हणजे महागाई दरापेक्षा जास्त उत्पन्न देणार्या योजनांमध्ये गुंतवणूक करणे. आजच्या काळात तर ही एक गरज झालेली आहे. अशा योजनांमध्ये जोखीम असते, पण ती घेऊन जास्त उत्पन्न मिळवण्याचा सोपा, कमी खर्चिक व उत्तम मार्ग म्हणजे म्युच्युअल फंडातील गुंतवणूक. त्याविषयी जाणून घेण्याआधी ही जोखीम जे म्हणत आहोत ते काय आहे बघू. एखादा फ्रॉड माणूस किंवा कंपनी आपले पैसे घेऊन पळून जाते अशा प्रकारची जोखीम या अर्थाने याचा उल्लेख केलेला नाही. सट्टा बाजार, जुगार, बेकायदेशीर योजना अशाही जोखमींविषयी आपण बोलत नाही. इथे जोखीम याचा अर्थ ज्या साधनांमध्ये पैसा गुंतवलेला आहे तिथे मार्वेâट रिस्क, खरेदीभावापेक्षा भाव कमी होण्याची जोखीम, हमी नसणे अशा जोखमी असतात; पण त्याचबरोबर दीर्घ कालावधीत त्यातून जास्त लाभ मिळतो. तसेच अशा योजनांचे व्यवस्थापन कसे करायचे, त्यांचे नियमन यासाठी सरकारने नेमलेली नियामक संस्था असते. सरळ बँकेच्या मुदत ठेवीत पैसे ठेवायचे सोडून इतका आटापिटा का करायचा? तरुण मध्यमवर्गीय गुंतवणूक करतात, तेव्हा काही उद्दिष्टे साध्य करण्यासाठी ती गुंतवणूक असते- उदा. घर घेणे, मुलांचे उच्चशिक्षण यासाठी मोठी पुंजी उभी करण्याची गरज असते, ती केवळ जोखीम नसलेल्या गुंतवणुकीतून उभी केली जाऊ शकत नाही, त्याकरता जास्त वाढ होणार्या साधनांमध्ये गुंतवणूक करण्याची गरज असते. निवृत्त लोकांकडे एक ठरावीक पुंजी असते. ती जास्त असेल किंवा कमी असेल, पण ते मिळवत नसतात, त्यामुळे त्यात भर पडण्याची शक्यता नसते. मग ही पुंजी त्यांना आणखी वीस-तीस वर्षे तरी पुरायला पाहिजे. जर त्यांना गुंतवणुकीतून कमी उत्पन्न मिळालं तर ते मुद्दलामधून खर्च करतील आणि मग त्यांची पुंजी कमी कमी होत जाईल. एका टप्प्यावर जी पुंजी शिल्लक राहील ती पुरेशी असणार नाही. अशा अनेक बाबींचा विचार करून काही ‘हिशेबी जोखीम’ (कॅल्क्युलेटेड रिस्क) घेऊन जास्त उत्पन्न देतील अशा योजनांचा विचार करणे आवश्यक आहे. ही जोखीम मॅनेजेबल हवी, अवास्तव लाभाची अपेक्षा करून खूप धोकाही घेऊ नये. जोखीम घेणं म्हणजे विचार न करता, काही माहिती नसताना कोणावर आंधळा विश्वास टाकून गुंतवणूक करणेही नव्हे. माहिती घेऊन, समजून उमजून गुंतवणूक कशी करायची त्याचा विचार करणार आहोत.

आता म्युच्युअल फंड म्हणजे काय ते बघू. हे शब्द तर अनेकांनी ऐकलेले असतील, त्यांची त्यात गुंतवणूक असेल, एसआयपी शब्दसुद्धा ऐकलेला असेल व अनेकांची एसआयपीसुद्धा सुरू असेल. युनिट ट्रस्ट ऑफ इंडिया हा देशातील सर्वात जुना म्युच्युअल फंड; नंतर स्टेट बँक, कॅनरा बँक अशा अनेक सरकारी बँकांनीही म्युच्युअल फंडासाठी वेगळ्या कंपन्या सुरू केल्या व त्यामार्फत म्युच्युअल फंड योजना आणल्या. आजही त्या कार्यरत आहेत. पुढे अनेक नामवंत खाजगी संस्था यात आल्या. एचडीएफसी, आयसीआयसीआय, कोटक, एचएसबीसी, फ्रँकलिन टेम्पलटन अशा अनेक नावाजलेल्या संस्थांनीही म्युच्युअल फंडासाठी वेगळ्या कंपन्या सुरू केल्या व त्यांच्याही म्युच्युअल फंडाच्या अनेक योजना सुरू आहेत. अशा आज जवळपास ४३ म्युच्युअल फंड कंपन्या आहेत.

आता म्युच्युअल फंड म्हणजे काय ते बघू. हे शब्द तर अनेकांनी ऐकलेले असतील, त्यांची त्यात गुंतवणूक असेल, एसआयपी शब्दसुद्धा ऐकलेला असेल व अनेकांची एसआयपीसुद्धा सुरू असेल. युनिट ट्रस्ट ऑफ इंडिया हा देशातील सर्वात जुना म्युच्युअल फंड; नंतर स्टेट बँक, कॅनरा बँक अशा अनेक सरकारी बँकांनीही म्युच्युअल फंडासाठी वेगळ्या कंपन्या सुरू केल्या व त्यामार्फत म्युच्युअल फंड योजना आणल्या. आजही त्या कार्यरत आहेत. पुढे अनेक नामवंत खाजगी संस्था यात आल्या. एचडीएफसी, आयसीआयसीआय, कोटक, एचएसबीसी, फ्रँकलिन टेम्पलटन अशा अनेक नावाजलेल्या संस्थांनीही म्युच्युअल फंडासाठी वेगळ्या कंपन्या सुरू केल्या व त्यांच्याही म्युच्युअल फंडाच्या अनेक योजना सुरू आहेत. अशा आज जवळपास ४३ म्युच्युअल फंड कंपन्या आहेत.

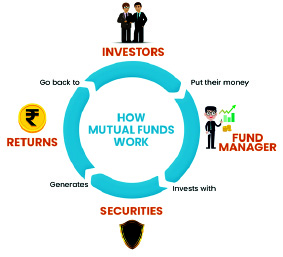

म्युच्युअल फंड म्हणजे अनेक लोकांचे पैसे एकत्र करून, एका विशिष्ट उद्देशाने त्याची सिक्युरिटीजमध्ये गुंतवणूक करणे (म्हणजे शेअर बाजारातील शेअर्स किंवा रोखे बाजारातील रोखे इत्यादीमध्ये गुंतवणूक करणे) व त्यातून जो लाभ मिळेल तो या गुंतवणूकदारांमध्ये त्यांच्या गुंतवणुकीच्या प्रमाणात वाटप करणे. हे काम करणार्या कंपनीला अॅसेट मॅनेजमेंट कंपनी (एएमसी) म्हणतात. जमलेल्या पैशाची गुंतवणूक करणे, खर्चाचे नियोजन करणे, नवीन योजना आणणे, बंद करणे, विक्री करणे, लाभांश (डिव्हिडंड) म्हणजे ज्याला आता आयडीसीडब्ल्यू म्हणतात, त्याचे प्रमाण, वेळ व वाटप करणे अशी अनेक कामे ह्या एएमसी कंपन्या करतात.

अॅसेटनुसार म्युच्युअल फंडाचे प्रकार

वेगवेगळे गुंतवणूकदार वेगवेगळ्या उद्देशाने कंपनीला त्यांचे पैसे देत असतात. कोणाला स्थिर उत्पन्न हवे असते, कोणाला जास्त वाढ अपेक्षित असते, कोणाला आयकर वजावट मिळवण्यासाठी गुंतवणूक करायची असते. म्युच्युअल फंडाच्या (एएमसी) कंपन्यांच्या त्याकरता वेगवेगळ्या योजना (स्कीम) असतात. म्हणजेच कोणत्या अॅसेट क्लासमध्ये त्या म्युच्युअल फंडाची गुंतवणूक आहे त्यानुसार त्याचे वर्गीकरण होते ते असे-

इक्विटी म्युचुअल फंड

शेअरबाजारात गुंतवणूक करणारे जे म्युच्युअल फंड असतात त्यांना इक्विटी म्युच्युअल फंड किंवा इक्विटी फंड म्हणतात. ह्या फंडातून जास्त वाढ व्हावी अशी अपेक्षा असते, त्यामुळेच यांना ग्रोथ फंड असेही म्हटले जाते. ह्या इक्विटी फंडाचे आणखी काही उपप्रकार आहेत.

डेट फंड

कॉर्पोरेट बॉन्ड्स, कमर्शियल पेपर्स, गव्हर्मेंट सिक्युरिटीज इत्यादीमध्ये गुंतवणूक करणारे जे म्युच्युअल फंड असतात त्यांना डेट फंड म्हणतात. यातून जास्त जोखीम न घेता स्थिर उत्पन्न मिळावे अशी अपेक्षा असते, त्यामुळेच यांना इन्कम फंड असेही म्हटले जाते. यातही आणखी काही उपप्रकार आहेत.

बॅलन्स्ड फंड व हायब्रीड फंड

जमलेल्या निधीपैकी गुंतवणुकीचा काही हिस्सा शेअर बाजारात व काही हिस्सा रोखे बाजारात अशी संमिश्र गुंतवणूक करणारे जे म्युच्युअल फंड असतात त्यांना बॅलन्स्ड फंड किंवा हायब्रीड फंड असे म्हणतात. यातही आणखी काही उपप्रकार आहेत.

याशिवायही परदेशातील कंपन्यांच्या शेअरमध्ये गुंतवणूक करणारे ओव्हरसीज फंड, करबचतीसाठीचे म्युच्युअल फंड, इंडेक्स फंड (इटीएफ) असेही काही प्रकार आहेत. त्याची सविस्तर माहिती आपण पुढे घेऊ.

रचनेप्रमाणे म्युच्युअल फंडाचे दोन प्रकार

म्युच्युअल फंडाच्या रचनेप्रमाणेसुद्धा त्याचे दोन प्रकार करता येतात, एक ओपन एन्डेड फंड म्हणजे निरंतर खुल्या असलेल्या योजना व क्लोज एन्डेड फंड म्हणजे मुदतबंद योजना. ओपन एन्डेड फंड ह्या योजनांचे युनिट आपण कधीही विकत घेऊ शकतो व कधीही त्याचे विमोचन म्हणजे रिडम्पशन करून त्यातून बाहेर पडू शकतो. हे युनिट आपण थेट म्युच्युअल फंडाकडून खरेदी करतो व म्युच्युअल फंडालाच विकतो. कोणी यात नवीन गुंतवणूक केली तर त्या फंडाचे युनिट वाढतात व विमोचन केले तर कमी होतात म्हणजे या फंडांच्या युनिटची संख्या फिक्स्ड (स्थिर) नसते.

क्लोज एन्डेड फंड योजना जेव्हा एएमसी विक्रीस आणते, तेव्हाच तिची मुदत किती वर्षे आहे ते जाहीर करते. त्यावेळेस त्यात जितकी गुंतवणूक झाली त्यानुसार त्याचे जितके युनिट होतात, तितकेच योजना बंद होईपर्यंत कायम राहतात. या योजनेची मुदत ही सहसा ७ वर्षे असते पण तसा नियम नाही. योजनेची मुदत पूर्ण झाल्यानंतरच गुंतवणूकदारांना त्यावेळी युनिटचे जे मूल्य आहे त्यानुसार एएमसीकडून पैसे परत मिळतात. तथापि गुंतवणूकदारांना त्यातून बाहेर पडण्याचा एक मार्ग म्हणजे याची नोंदणी स्टॉक मार्केटवर झालेली असते व शेअरसारखेच त्याचे खरेदी-विक्रीचे व्यवहार करता येतात. मात्र यात फारशी उलाढाल होत नाही, त्यामुळे त्या भरोशावर गुंतवणूक करता येणार नाही. अशा काही योजनांमध्ये काही कालावधीने म्युच्युअल फंड ते परत घेण्याची कधी सवलत देतात, त्यावेळेस गुंतवणूकदार ते एएमसीला परत करून पैसे घेऊ शकतो. ओपन एन्डेड फंडमध्ये खूपच रोकडसुलभता आहे, तर ह्या प्रकारात ती नाही मग एएमसी अशा योजना का आणतात व यात गुंतवणूक का करायची? क्लोज एन्डेड फंडमध्ये सतत खरेदी-विक्रीचे व्यवहार होत नसल्याने फंड मॅनेजर दीर्घ कालावधीचा विचार करून शेअरची निवड करू शकतो, तशी रणनीती आखू शकतो. ह्या योजनांचा खर्चही तुलनेने कमी असतो. गुंतवणूकदारांच्या दृष्टिकोनातून विचार केला तर कधी शेअर मार्केटमध्ये खूप घसरण होते, तेव्हा कमी झालेल्या मूल्यात तो त्यातून बाहेर पडतो व स्वत:चे नुकसान करून घेतो, ते क्लोज एन्डेड फंडमुळे टाळले जाते. शिस्तबद्ध पद्धतीने त्याच्या गुंतवणुकीचे नियोजन होते. तथापि क्लोज एन्डेड फंड प्रकारातील योजना आता जवळपास येतच नाहीत. छोट्या गुंतवणूकदारांनी ओपन एन्डेड फंडांमध्येच गुंतवणूक करणे योग्य आहे, फक्त शेअर मार्केट कोसळले तरी घाबरून विकून टाकू नये इतकी स्वयंशिस्त बाळगावी. तसेच ह्या फंडाची वेळोवेळी कामगिरी बघून त्यात जास्त रक्कम गुंतवण्याचाही विचार करता येतो हाही फायदा आहे.

क्लोज एन्डेड फंड योजना जेव्हा एएमसी विक्रीस आणते, तेव्हाच तिची मुदत किती वर्षे आहे ते जाहीर करते. त्यावेळेस त्यात जितकी गुंतवणूक झाली त्यानुसार त्याचे जितके युनिट होतात, तितकेच योजना बंद होईपर्यंत कायम राहतात. या योजनेची मुदत ही सहसा ७ वर्षे असते पण तसा नियम नाही. योजनेची मुदत पूर्ण झाल्यानंतरच गुंतवणूकदारांना त्यावेळी युनिटचे जे मूल्य आहे त्यानुसार एएमसीकडून पैसे परत मिळतात. तथापि गुंतवणूकदारांना त्यातून बाहेर पडण्याचा एक मार्ग म्हणजे याची नोंदणी स्टॉक मार्केटवर झालेली असते व शेअरसारखेच त्याचे खरेदी-विक्रीचे व्यवहार करता येतात. मात्र यात फारशी उलाढाल होत नाही, त्यामुळे त्या भरोशावर गुंतवणूक करता येणार नाही. अशा काही योजनांमध्ये काही कालावधीने म्युच्युअल फंड ते परत घेण्याची कधी सवलत देतात, त्यावेळेस गुंतवणूकदार ते एएमसीला परत करून पैसे घेऊ शकतो. ओपन एन्डेड फंडमध्ये खूपच रोकडसुलभता आहे, तर ह्या प्रकारात ती नाही मग एएमसी अशा योजना का आणतात व यात गुंतवणूक का करायची? क्लोज एन्डेड फंडमध्ये सतत खरेदी-विक्रीचे व्यवहार होत नसल्याने फंड मॅनेजर दीर्घ कालावधीचा विचार करून शेअरची निवड करू शकतो, तशी रणनीती आखू शकतो. ह्या योजनांचा खर्चही तुलनेने कमी असतो. गुंतवणूकदारांच्या दृष्टिकोनातून विचार केला तर कधी शेअर मार्केटमध्ये खूप घसरण होते, तेव्हा कमी झालेल्या मूल्यात तो त्यातून बाहेर पडतो व स्वत:चे नुकसान करून घेतो, ते क्लोज एन्डेड फंडमुळे टाळले जाते. शिस्तबद्ध पद्धतीने त्याच्या गुंतवणुकीचे नियोजन होते. तथापि क्लोज एन्डेड फंड प्रकारातील योजना आता जवळपास येतच नाहीत. छोट्या गुंतवणूकदारांनी ओपन एन्डेड फंडांमध्येच गुंतवणूक करणे योग्य आहे, फक्त शेअर मार्केट कोसळले तरी घाबरून विकून टाकू नये इतकी स्वयंशिस्त बाळगावी. तसेच ह्या फंडाची वेळोवेळी कामगिरी बघून त्यात जास्त रक्कम गुंतवण्याचाही विचार करता येतो हाही फायदा आहे.

एनएव्ही व युनिट फंडाची नेट अॅसेट व्हॅल्यू (एनएव्ही) म्हणजेच नगद मालमत्ता मूल्य ही एक महत्त्वाची संज्ञा आहे त्याविषयी जाणून घेऊ. एएमसी जेव्हा नवीन योजना बाजारात विक्रीसाठी आणते, त्याला न्यू फंड ऑफर (एनएफओ) म्हणतात. गुंतवणूकदार या योजनेला जसा प्रतिसाद देतात त्याप्रमाणात योजनेत पैसे जमा होतात. हे तीन-चार हजार कोटी, वीस हजार कोटी असे कितीही असू शकतात. आपण समजण्यासाठी सोपे जावे म्हणून एका नव्या योजनेत १० लोकांनी गुंतवणूक केली व फक्त १०,००० रुपये जमा झाले असे समजू. प्रत्येकजण वेगवेगळी रक्कम गुंतवतो, कोणी १,०००, कोणी २,०००, कोणी ३,००० रुपये इत्यादी. गुंतवणूकदारांनी दिलेल्या रकमेच्या बदल्यात त्यांना त्या प्रमाणात म्युच्युअल फंड योजनेचे युनिट मिळतात. ह्या युनिटची दर्शनी किंमत सहसा १० रुपये असते, त्यामुळे ज्यांनी १,००० रुपये गुंतवले, त्यांना १०० युनिट मिळतील, २,००० गुंतवले त्यांना २०० युनिट मिळतील. अशा प्रकारे एकूण १०,००० रुपयांचे १,००० युनिट होतात. फंडाची सुरुवात होताना हे १,००० युनिट व फंडाचे नगद मालमत्ता मूल्य १०,००० रुपये झाले. समजा हा इक्विटी फंड आहे तर तो ह्या रकमेतून काही कंपन्यांचे शेअर विकत घेतो. ह्या शेअरचे मूल्य वाढल्यानंतर त्यानुसार फंडाचे मूल्य १०,०००वरून १५,००० होऊ शकते, म्हणजेच १,००० युनिटचे मूल्य १५,००० झाले म्हणून एका युनिटचे मूल्य आता १० ऐवजी १५ रुपये होते. ही जी वाढ होते तो गुंतवणूकदारांचा नफा आणि हे योजनेचे (फंडाचे) प्रति युनिट मूल्य आहे, त्याला एनएव्ही म्हणजे प्रति युनिट नगद मालमत्ता मूल्य असे म्हणतात. त्याचे सूत्र असे :

प्रति युनिट एनएव्हीबरोबर फंडाचे एकूण मूल्य भागिले युनिटची संख्या.

(फंडाची काही लायबलिटी (देणे) असेल तर ते फंडाच्या मूल्यातून वजा होते)

फंडाचे मूल्य कमी-जास्त होत असते व त्यानुसार त्याचा एनएव्हीसुद्धा कमी-जास्त होतो. त्याचप्रमाणे फंडामध्ये नवीन गुंतवणूक आली तर त्या रकमेच्या प्रमाणात फंडाचे मूल्य व युनिटची संख्या वाढते. फंडातून कोणी रीडम्पशन घेतले तर तितके मूल्य व तितक्या युनिटची संख्या कमी होते. खूप जुनी योजना असेल तर १० रुपये दर्शनी मूल्याच्या युनिटचे मूल्य अनेकपटीने जास्त असू शकते. उदा. आयसीआयसीआय प्रुडेन्शियल ब्लूचिप फंड-ग्रोथ या मे-२००८मध्ये सुरू झालेल्या योजनेचा एनएव्ही २८ मे २०२२ला ६१.९५ आहे म्हणजे सहापटीपेक्षा जास्त वाढला आहे. ज्यांनी त्यावेळेस १ लाख रुपये यात गुंतवले, त्यांना १०,००० युनिट मिळाले व त्यांचे मूल्य आज १४ वर्षांनी ६,१९,५०० रुपये झालेले आहे.

एनएव्हीबाबत एक महत्वाचा मुद्दा एनएव्ही कमी आहे, म्हणजे आपल्याला स्वस्तात युनिट मिळाले किंवा जास्त आहे म्हणे महाग असे अजिबात नसते. एनएव्ही कितीही असला तरी आपण युनिट घेतल्यानंतर त्या योजनेची कामगिरी कशी होईल त्याप्रमाणे आपल्या गुंतवणुकीवर परतावा मिळतो. समजा एका फंडाचा एनएव्ही १५ रुपये आहे व दुसर्या फंडाचा ३० रुपये. २ वर्षांनी पहिल्या फंडाचा एनएव्ही वाढून २० रुपये झाला व दुसर्या फंडाचा एनएव्ही वाढून ६० रुपये झाला, तर जास्त एनएव्हीमध्ये खरेदी असूनही दुसर्या फंडाने जास्त लाभ दिला. म्युच्युअल फंड हा मोठा व महत्वाचा व सर्वांच्या जिव्हाळ्याचा विषय आहे, त्यासंबंधी अधिक माहिती क्रमाक्रमाने.

(क्रमश:)