लॉकडाऊन सुरू झाल्यावर शेअरमार्केट कोसळले तेव्हा घाबरून ज्यांनी जाऊन फंडातील गुंतवणूक विकून टाकली असती त्यांचे दुहेरी नुकसान झाले असते; एक मूल्य कमी झालेले असताना विकण्यामुळे ते नुकसान व दुसरा तोटा म्हणजे नंतरच्या भरघोस- जवळपास दुप्पट वाढीलाही तो मुकला असता. घाबरून जाऊन विक्री करू नये हा धडा यातून मिळतो.

– – –

म्युच्युअल फंडाची आपण माहिती घेत आहोत पण एखादी प्रॅक्टिकल व्यक्ती म्हणेल हे माहिती वगैरे ठीक, प्रत्यक्षात त्यातील गुंतवणुकीतून किती फायदा झाला ते दाखवा! तर इतर माहिती घेण्यापूर्वी म्युच्युअल फंडांनी प्रत्यक्षात दीर्घकाळात किती परतावा (रिटर्न) दिलेले आहे ते बघू.

म्युच्युअल फंडाची आपण माहिती घेत आहोत पण एखादी प्रॅक्टिकल व्यक्ती म्हणेल हे माहिती वगैरे ठीक, प्रत्यक्षात त्यातील गुंतवणुकीतून किती फायदा झाला ते दाखवा! तर इतर माहिती घेण्यापूर्वी म्युच्युअल फंडांनी प्रत्यक्षात दीर्घकाळात किती परतावा (रिटर्न) दिलेले आहे ते बघू.

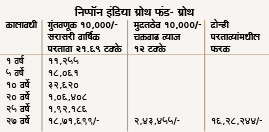

पहिले उदाहरण घेऊ निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) या योजनेचे. ही योजना ८ ऑक्टोबर १९९५ला सुरू झाली. ज्यांनी या योजनेत त्यावेळेस १०,००० रुपये गुंतवले व ते काढले नाहीत, २७ मे २०२२ला म्हणजे २७ वर्षांनी त्यांच्या गुंतवणुकीचे मूल्य झाले असते १८,७१,६९९ अर्थात १८ लाख ७१ हजार ६९९.

होय १०,००० रुपयांचे १८ लाख रुपयांच्या वर झाले.

हे कसं ते बघू- १९९५ साली योजना आली तेव्हा १०,००० रुपये गुंतवले व १० रुपये प्रति युनिटप्रमाणे योजनेचे १,००० युनिट मिळाले. २७ मे २०२२ला या फंडाचा एनएव्ही म्हणजे प्रती युनिट मूल्य होते १८७१.६९९१ म्हणून त्या १,००० युनिटचे मूल्य होईल.

१,००० गुणिले १८७१.६९९१ बरोबर १८,७१,६९९ रुपये.

२७ वर्षात हा लाभ झालेला आहे. सरासरी २१.६९ टक्के प्रती वर्ष ह्या दराने परतावा मिळालेला आहे. हा फंड इक्विटी म्युच्युअल फंडातील मिडकॅप फंड म्हणजे मुख्यत: मध्यम आकाराच्या कंपन्यांच्या शेअरमध्ये गुंतवणुक करणारा फंड आहे. गुंतवणुकीचा थोडा हिस्सा लार्जकॅप व स्मॉलकॅप कंपन्यांमध्ये आहे. या फंडात तुलनेने जोखीम जास्त व लाभ जास्त असतो. बँक मुदतठेवीपेक्षा व पोस्टाच्या योजनांपेक्षा यात बराच जास्त लाभ आहे. ते गणित आता बघू.

पीपीएफ योजनेवर १९८९ ते २००० पर्यंत १२ टक्के ह्या दराने व्याज मिळत होते हे पीपीएफची माहिती घेताना बघितले. नंतर ह्या व्याजदर कमी कमी होत गेला. हाच १२ टक्के व्याजदर २०२२पर्यंत कायम राहिला हे समजण्यासाठी सोपे जावे म्हणून धरू व चक्रवाढ व्याजाने हिशेब करू. त्यानुसार १९९५ला १०,००० रुपये मुदतठेवीत ठेवले असते तर २७ वर्षांनी त्याचे झाले असते २,४३,४५५ अर्थात २ लाख ४३ हजार ४५५ रुपये. व्याजाचा हिशेब त्रैमासिक होतो (क्वार्टरली) कम्पाऊंडिंग म्हणजे दर तीन महिन्यांनी मिळालेल्या व्याजावरही व्याज मिळेल असे धरू.

हेच तक्तारुपात बघू.

निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) व मुदतठेव या दोन साधनांमधून मिळालेल्या उत्पन्नात इतका मोठा फरक दिसतो. यात मुदतठेवीत १२ टक्के ह्या स्थिर दराने व्याज मिळाले असे गृहीत धरले आहे, प्रत्यक्षात व्याजदर कमी होत गेला, त्यामुळे २७ वर्षांनी आणखीच कमी रक्कम मिळाली असती.

मात्र मुदतठेवीत दरवर्षी नियमित वाढ होते तसा म्युच्युअल फंडातून लाभ मिळत नाही व जी सरासरी २१.६९ टक्के वार्षिक वाढ मिळालेली आहे ती एखाद्या वर्षी जास्त लाभ, एखाद्या वर्षी कमी लाभ, एखाद्या वर्षी तोटा म्हणजे ऊणे परतावासुद्धा असे चढ-उतार होतात. ते जमेस धरून सरासरी वार्षिक परतावा काढलेला आहे. २७ वर्षे ह्या प्रदीर्घ कालावधीत शेअरमार्वेâटला सात-आठवेळा मोठा झटका मिळाला व ते खाली कोसळले, उदा. मार्च २०२०मध्ये कोरोनामुळे कोसळले, पण ह्या तळातून ते परत वर आले व लाभ मिळाला.

एक महत्वाचे डिसक्लेमर- म्युचुअल फंडाच्या योजनेतून मागील काळात जो परतावा मिळाला तो भविष्यातही तसाच मिळेल याचे निदर्शक नाही. म्युच्युअल फंड परताव्याची हमी देत नाही.

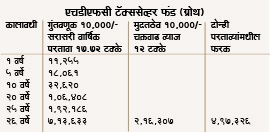

आणखी एका फंडाची कामगिरी बघू- एचडीएफसी टॅक्ससेव्हर फंड (ग्रोथ) हा २ एप्रिल १९९६ला सुरू झाला. त्यात तेव्हा १०,००० रुपये टाकले असते तर १,००० युनिट मिळाले असते. २७ मे २०२२ला या फंडाचा एनएव्ही होता ७१३.६३३. त्यानुसार १,००० युनिटचे मूल्य होते. १,००० गुणिले ७१३.६३३ बरोबर ७,१३,६३३ अर्थात ७ लाख १३ हजार.

२६ वर्षात हा लाभ झालेला आहे. सरासरी १७.७२ टक्के प्रती वर्ष ह्या दराने परतावा मिळालेला आहे. करबचतीसाठी ह्या फंडात गुंतवणूक केली जाते. हा फंड इक्विटी म्युच्युअल फंडातील लार्जकॅप फंड म्हणजे मुख्यत: मोठ्या आकाराच्या कंपन्यांच्या शेअरमध्ये गुंतवणुक करणारा फंड आहे. गुंतवणुकीचा थोडा हिस्सा मिडकॅप व स्मॉलकॅप कंपन्यांमध्ये आहे. या फंडात मिडकॅप व स्मॉलकॅप फंडांच्या तुलनेने जोखीम कमी व लाभ कमी असतो. मात्र बँक मुदतठेवीपेक्षा व पोस्टाच्या योजनांपेक्षा बराच जास्त लाभ आहे. तेही गणित आता तक्तास्वरुपात बघू.

१९९६ला १०,००० रुपये मुदतठेवीत ठेवले असते तर १२ टक्के व्याजदराने २६ वर्षांनी त्याचे झाले असते २,१६,३०७ तर ह्या फंडातून ७,१३,६३३ रुपये मिळालेले आहेत.

१९९६ला १०,००० रुपये मुदतठेवीत ठेवले असते तर १२ टक्के व्याजदराने २६ वर्षांनी त्याचे झाले असते २,१६,३०७ तर ह्या फंडातून ७,१३,६३३ रुपये मिळालेले आहेत.

निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) व एचडीएफसी टॅक्ससेव्हर फंड (ग्रोथ) ह्या दोन्ही फंडांनी दिलेल्या रिटर्नमध्येही तफावत आहे याचे कारण निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) हा मिडकॅप फंड आहे, त्याची गुंतवणूक मुख्यत: मिडकॅप कंपन्यांमध्ये आहे ज्या वेगाने वाढू शकतात, पण त्यात जोखीमही जास्त असते तर एचडीएफसी टॅक्ससेव्हर फंड (ग्रोथ) हा लार्जकॅप फंड आहे, त्याची गुंतवणूक मुख्यत: मोठ्या कंपन्यांमध्ये आहे ज्या फार वेगाने वाढू शकत नाही, त्या आधीच मोठ्या कंपन्या असल्यामुळे एका वर्षात किंवा काही वर्षात दुप्पट अशी वाढ नसते तर साधारण १५-२०-२५ टक्के वार्षिक अशी स्थिर वाढ असते. तसेच ह्या कंपन्यांमध्ये गुंतवणूक केली तर त्यात जोखीमही तुलनेने कमी असते. त्यामुळे या दोन फंडांची तुलना होऊ शकत नाही. तुलना करताना एकाच वर्गवारीतील म्युच्युअल फंडाची केली जाते. निप्पॉन इंडिया ग्रोथ फंड याची तुलना मिडकॅप वर्गवारीतील इतर फंडांबरोबर करणे योग्य राहील. जसे वेगळ्या दोन वर्गवारीतील म्युच्युअल फंडांची तुलना होत नाही तसेच म्युच्युअल फंड व मुदत ठेव यांचीही तुलना होत नाही कारण ही दोन्ही साधने संपूर्णत: भिन्न आहेत. माधुरी व कंगना यांची तुलना होऊ शकेल का तुम्हीच सांगा बरं? परंतु फरक स्पष्ट व्हावा म्हणून येथे आकडेवारी दिलेली आहे.

म्युच्युअल फंडाच्या योजनेतून मागील काळात जो परतावा मिळाला तो भविष्यातही तसाच मिळेल याचे निदर्शक नाही. म्युच्युअल फंड परताव्याची हमी देत नाही हे डिसक्लेमर एचडीएफसी टॅक्ससेव्हर फंड (ग्रोथ) यालाही लागू होते.

मुदतठेवीचे व्याज एकदम मुदतीनंतर जमेस धरून व व्याजावर व्याज म्हणजे चक्रवाढ व्याज मिळालेले आहे असा हिशेब केलेला आहे व म्युच्युअल फंडांबाबतही अधेमधे लाभांश इत्यादी लाभ न मिळता गुंतवलेल्या रकमेची वाढ होत एकदम शेवटी लाभ मिळाला तो हिशेबात दाखवलेला आहे.

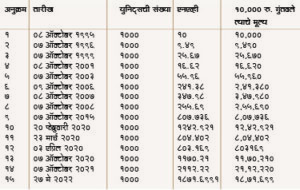

निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) याची वर्षागणिक किंवा ठरावीक वर्षांनी वाढ झालेली न दाखवता एकदम २७ वर्षांनी किती मूल्य झाले ते दाखवले आहे. याचे कारण ही मूल्य वाढ समान नसते तर कधी जास्त-कधी कमी अशी होते. इक्विटी फंड जमलेल्या निधीतून कंपन्यांचे शेअर विकत घेतो. ह्या शेअरचा भाव रोजच्या रोज बदलत असतो, त्यानुसार फंडाचे मूल्यही बदलते. एनएव्ही म्हणजे त्या फंडाचे प्रती युनिट मूल्य असल्याने एनएव्हीसुद्धा रोज बदलत असतो व कमी-जास्त होत असतो. निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) यात ८ ऑक्टोबर १९९५ला एकदाच १०००० रुपये गुंतवले, त्याचे १००० युनिट मिळाले. ह्या गुंतवणुकची वाढ कसकशी झाली ते काही टप्प्यात बघू.

२७ वर्षांपैकी एकूण १५ टप्पे घेऊन कशी घट व वाढ झाली या तक्त्यावरून दिसेल. ८ ऑक्टोबर १९९६ला गुंतवणूक केली, बरोबर एक वर्षांनी गुंतवणुकीचे मूल्य कमी झाले, तेच ७ ऑक्टोबर १९९९ला ते बरेच वाढले, लगेच पुढील वर्षी ते बरेच कमी झाले, नंतरच्या दोन वर्षांनी २००३मध्ये ते २.४० पटीने वाढले व २००६मध्ये तर २००३पेक्षा एकदम ४.३१ पट वाढ झाली. पुन्हा २००८मध्ये शेअर मार्केटला मोठा फटका बसला, ते खाली आले, त्यानुसार गुंतवणूकीचे मूल्यही खाली आले. यानंतर मात्र कधी वाढ कधी घट असे होत २०१५ला पुन्हा २००८पेक्षा ३.१५ पट वाढले. २० फेब्रुवारी २०२०ला गुतंवणुकीच्या मुल्याने १२,४२,९२१ रुपये हा तेव्हाचा उच्चांक गाठला. यानंतर कोरोना काळ जाहीरपणे सुरू झाला. २२ मार्च २०२०ला पंतप्रधान मोदींनी जनता कर्फ्यू जाहीर केला तेव्हा शेअरमार्केटला स्पष्ट धोका दिसला व दुसर्या दिवशी २३ मार्च २०२०ला शेअरमार्केट भूकंप झाल्यासारखे कोसळले. आपल्या फंडातील गुंतवणुकीचे मूल्य घसरून ८,०४,४०२ रुपये झाले. यानंतर २४ मार्च २०२०ला रात्री मोदींनी संपूर्ण देशात २१ दिवसांसाठी संपूर्ण लॉकडाऊन जाहीर केला, पण त्याचा परिणाम शेअरमार्केटने आधीच पचवलेला होता. ०३ एप्रिल २०२०ला फंडातील गुंतवणुकीचे मूल्य आणखी थोडे घसरून ८,०३,१६९ रुपये झाले. हा त्या वर्षातील नीचांक. यानतंर ते सहसा वाढत तर कधी कमी होत ०७ ऑक्टोबर २०२०ला मूल्य ११,७०,२१० रुपये झाले. नंतरच्या एका वर्षात कोरोनाचा जोर असूनही शेअरमार्केट मात्र तेजीत राहिले त्याचे कारण जगातील शासन यंत्रणेने परिस्थिती सावरण्यासाठी मार्केटमध्ये पैसा ओतला, व इतरही कारणे आहेत. यामुळे आपल्या फंडाचे मूल्य ०७ ऑक्टोबर २०२१ला ०७ ऑक्टोबर २०२०पेक्षा जवळपास दुपटीने वाढून २१,१२,२२० रुपये झाले. तेच शेवटी जरा कमी होऊन २७ मे २०२२ला १८,७१,६९९ रुपये झाले. एक बाब यावरून स्पष्ट कळेल ज्यांनी लॉकडाऊन सुरू झाल्यावर शेअरमार्केट कोसळले तेव्हा घाबरून जाऊन फंडातील गुंतवणूक विकून टाकली असती त्यांचे दुहेरी नुकसान झाले असते; एक मूल्य कमी झालेले असताना विकण्यामुळे ते नुकसान व दुसरा तोटा म्हणजे नंतरच्या भरघोस- जवळपास दुप्पट वाढीलाही तो मुकला असता. घाबरून जाऊन विक्री करू नये हा धडा यातून मिळतो.

अशी ही निप्पॉन इंडिया ग्रोथ फंड (ग्रोथ) याची २७ वर्षांची कहाणी, ती साठाउत्तरी सफल झाली, त्याच्यात ज्यांनी १९९५मध्ये गुंतवणूक केली व काढली नाही त्यांना चांगला लाभ झाला, तसा तुम्हाला, मलाही होवो.

(डिसक्लेमर: प्रस्तुत लेखक कोणत्याही विशिष्ट म्युचुअल फंडात गुंतवणूक करण्याची शिफारस करत नाही. तो निर्णय स्वत: किंवा तज्ज्ञांच्या सल्ल्याने घ्यावा.)

(क्रमश:)